Transizione dei benchmark - Dagli IBOR ai tassi privi di rischio

Il contesto del mercato

Nel corso dei decenni, il London Interbank Offered Rate (LIBOR) e altri IBOR sono serviti come un efficiente insieme di benchmark che riflettevano il tasso di interesse sui prestiti interbancari del panel di banche designato.

A seguito della crisi finanziaria, il numero di operazioni sottostanti è diminuito significativamente, sollevando la questione della sostenibilità del quadro di riferimento, richiedendo un rafforzamento dell’integrità e della rappresentatività dei principali tassi di riferimento. E’ stato condotto a livello globale un profondo processo di riforma sintetizzabile nei principali seguenti passaggi:

2013: il G20 ha dato mandato al Financial Stability Board (FSB) di promuovere un processo di revisione dei principali benchmark finanziari, sostenendo iniziative di mercato;

2014: l'FSB ha formulato raccomandazioni riguardanti:

- il rafforzamento degli IBOR (Interbank offered rates), in particolare ancorandone il calcolo a transazioni concluse sul mercato, ampliando la base di riferimento e migliorando processi e controlli dei dati di input.

- l'identificazione di tassi di interesse privi di rischio (Risk-free rates, RFR), alternativi agli IBOR.

2016: nell'Unione europea (UE) il Regolamento 2016/1011 Benchmark Regulation (BMR) ha definito il nuovo quadro normativo sui tassi di riferimento, adeguandolo ai principi internazionali in materia.

2018: WG RFR (Working Group on Risk Free Rate) ha raccomandato lo euro short-term rate (€STR) come il risk-free rate per l'area dell'euro.

2019:

- la BCE ha avviato la pubblicazione dello €STR;

- lo European Money Market Institute (EMMI) ha portato a termine un profondo processo di riforma della governance, dei controlli interni e della metodologia di calcolo dell'EURIBOR.

2020-2021:

- La Commissione Europea ha pubblicato una proposta di modifica della Benchmark Regulation. Il testo del Regolamento (UE) 2021/168 che modica il Regolamento UE 2016/1011 è stato pubblicato il 12 febbraio 2021.

- Sono state condotte dal WG RFR due consultazioni pubbliche riguardo alle previsioni relative all'eventuale indisponibilità degli indici preesistenti (fallback provisions).

Fonte: Banca d’Italia www.bancaditalia.it/compiti/sispaga-mercati/riforma-tassi-riferimento/riforma-tassi-riferimento/index.html

A questo link potete trovare il Piano interno di Sostituzione (Fallback) di BNL.

Cosa è un tasso di riferimento del mercato monetario

Tassi di riferimento come il London Interbank Offered Rate (LIBOR), sono comunemente utilizzati per determinare la performance di un investimento finanziario o il tasso di finanziamento.

Anche in Italia i tassi di riferimento vengono utilizzati per un'ampia gamma di strumenti finanziari (ad es. CCT, obbligazioni societarie, contratti derivati) e per l'indicizzazione dei mutui e dei prestiti bancari alle famiglie e alle imprese (ad esempio le banche usano i tassi di riferimento del mercato monetario nella determinazione degli interessi sui prestiti, titoli e depositi).

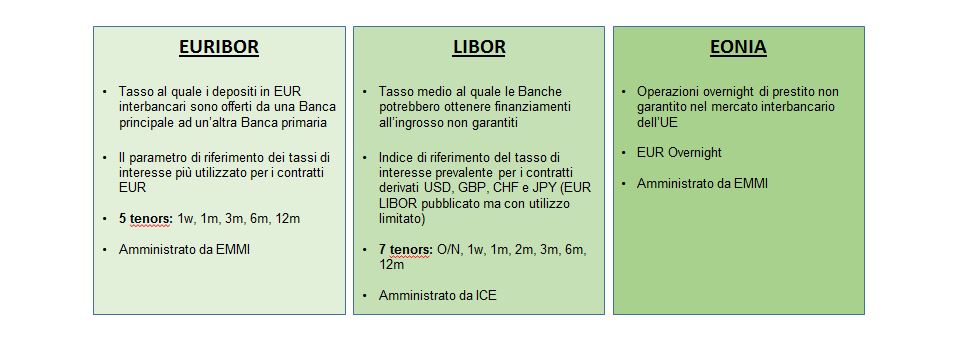

I più comuni tassi di riferimento del mercato monetario sono L’Euro Interbank Offered Rate (EURIBOR) e il London Interbank Offered Rate (LIBOR).

Per approfondimenti:

EURIBOR

L’Euro Interbank Offered Rate (EURIBOR) il tasso prevalente nell’Eurozona, è il tasso interbancario di riferimento amministrato e pubblicato giornalmente dalla European Money Markets Institute (EMMI) per diverse scadenze (una settimana, uno, tre, sei, dodici mesi) come media dei tassi d’interesse ai quali primarie banche attive nel mercato monetario dell'euro, sia nell'eurozona che nel resto del mondo, offrono depositi interbancari a termine in euro ad altre primarie banche. Al fine di adeguarsi al Regolamento BMR, l’EMMI ha sviluppato una nuova metodologia di calcolo basata sul cosiddetto “approccio ibrido”, che rende l’EURIBOR conforme al suddetto Regolamento; pertanto l’EURIBOR può continuare ad essere utilizzato.

LIBOR

Il London Interbank Offered Rate (LIBOR) calcolato dall’ICE Benchmark Administrator (IBA) era ampiamente utilizzato come benchmark per riflettere il tasso di interesse sui prestiti interbancari non garantiti di banche partecipanti al pane, e calcolato per diverse scadenze (da un giorno a 12 mesi) e per cinque valute (USD, GBP, EUR, JPY e CHF). Il 5 marzo 2021 la Financial Conduct Authority (FCA) ha annunciato che tutte le scadenze del LIBOR denominate in GBP, EUR, CHF, JPY e le scadenze a 1 settimana e 2 mesi del LIBOR USD non verranno più prodotte o non saranno più rappresentative dopo il 31 dicembre 2021. Le scadenze overnight e a 1,3,6, 12 mesi del LIBOR USD sono state pubblicate fino al 30 giugno 2023, data oltre la quale o non verranno più prodotte o non saranno più rappresentative.

EONIA/€STR

Anche l’Euro OverNight Index Average (EONIA), un altro tasso di riferimento variabile che rappresenta il tasso nelle operazioni a brevissima scadenza (overnight) sul mercato interbancario europeo, è stato impattato dalla revisione. Con l’intento di mantenere in essere l’EONIA per un periodo transitorio e fino alla sua cessazione (pubblicato per l’ultima volta il 3 gennaio 2022) ne è stata modificata la metodologia di calcolo e dal 2 ottobre 2019 l’EONIA è calcolato come €STR più uno spread fisso calcolato dalla Banca Centrale Europea (BCE) pari a 8,5 punti base.

Tale metodologia, definita sulla base degli esiti di due consultazioni pubbliche, è in linea con i principi stabiliti dall'International Organization of Securities Commissions (IOSCO) e con quanto disposto dall’Art. 1 del “REGOLAMENTO DI ESECUZIONE (UE) 2021/1848 DELLA COMMISSIONE del 21 ottobre 2021 relativo alla designazione di un sostituto dell’indice di riferimento EONIA (euro overnight index average)”.

L’€STR (Euro Short-Term Rate) è un tasso d’interesse amministrato dalla Banca Centrale Europea che misura il costo della raccolta all'ingrosso non garantita overnight di un campione di banche dell'area dell'euro.

La riforma dei tassi Ibor nell’Eurozona

Il processo di riforma volto ad adeguare i metodi di calcolo dei tassi IBOR ai requisiti normativi ed ai criteri fissati dalle principali organizzazioni internazionali ha avuto l’obiettivo di rafforzare l'integrità dei tassi IBOR.

I principali organismi di regolamentazione internazionali hanno avviato un processo verso un nuovo insieme di tassi privi di rischio o Risk Free Rate (RFR) e conformi ai nuovi standard internazionali. Le discussioni sulla transizione si sono sviluppate rapidamente e sono stati fatti progressi costanti, compresa la definizione dell’RFR nelle principali valute:

Valuta |

USD |

GBP |

JPY |

CHF |

RFR alternativo |

SOFR Secured Overnight Financing Rate |

SONIA Sterling OverNight Index Average |

TONAR Tokyo Overnight Average Rate |

SARON Swiss Average Rate Overnight |

Amministratore |

Federal Reserve Bank of NY |

Bank of England |

Bank of Japan |

SIX Swiss Exchange |

Gruppo di lavoro |

ARRC [1] |

RFRWG [2] |

Study Group on Risk-Free Rate |

NWG [3] |

Data di pubblicazione |

3 aprile 2018 |

24 aprile 2018 |

4 gennaio 2017 |

25 agosto 2009 |

[1] ARRC (Alternative Reference Rate Committee)

[2] RFRWG (Risk-Free Rate Working Group).

[3] NWG (National Working Group)

Principali differenze tra IBORs e i nuovi RFRs

I tassi IBOR vengono calcolati sulla base sia delle transazioni effettive che delle stime degli operatori mentre i nuovi RFR si basano solo sulle transazioni effettive.

Inoltre i tassi IBOR adottano una struttura a termine (da un giorno/overnight fino a 12 mesi) e consentono pertanto di determinare gli interessi da corrispondere alla controparte alla scadenza pattuita sin dal momento della conclusione dell’operazione. Al contrario i tassi RFR sono al momento disponibili solo con scadenza giornaliera (overnight) e pertanto consentono il calcolo degli interessi solo al termine del periodo di riferimento.

Rispetto ai tassi IBOR, l’orizzonte temporale particolarmente limitato (overnight) comporta per i tassi RFR la sostanziale assenza del rischio di credito a termine (ossia il rischio che il debitore, alla scadenza pattuita, non sia in grado di far fronte ai propri impegni di pagamento).

Gli effetti per i nostri Clienti

BNL ha costituito un gruppo di lavoro interno volto ad assicurare il rispetto del Regolamento dell’Unione Europea sugli indici di riferimento e a gestire un’ordinata transizione dal LIBOR ai nuovi tassi di riferimento in stretto collegamento con la controllante BNP Paribas.

In questo nuovo scenario, BNP Paribas, in collaborazione con la BNL, sta adottando iniziative idonee a permettere la transizione verso i tassi di riferimento alternativi.

In particolare, i rispettivi emittenti delle notes emesse da società del gruppo BNP Paribas e detenute presso BNL dalla propria clientela intendono avviare dei processi di consent solicitation volti a ottenere l’approvazione della maggioranza dei portatori di titoli alla sostituzione dell’indice in questione con un altro indice proposto dall’emittente tramite modifiche ai termini e condizioni di tali titoli. BNL supporterà nella gestione del cambiamento gli eventuali clienti impattati con comunicazioni ad hoc.

Obbligazioni e Notes

A partire da fine giugno 2023 il tasso Libor USD non sarà più quotato. Fino a questa data le obbligazioni e/o le notes a tasso variabile indicizzate al Libor USD corrisponderanno le cedole calcolate con questo indice. Salvo il buon fine di eventuali azioni poste in essere dai relativi emittenti, dopo questa data, in seguito alla dismissione del Libor USD, gli interessi verranno calcolati applicando il nuovo tasso di riferimento che sarà reso noto appena disponibile.

Per le Notes con ISIN XS1408405725, XS1484153744, XS1571156261, XS1696593380, emesse da BNP Paribas Issuance B.V. (in precedenza BNP Paribas Arbitrage Issuance B.V.), è stato avviato un processo di consent solicitation. Trovate tutti i documenti relativi a tale operazione a questo link.

Clausole di Fallback

Le clausole di fallback sono previsioni contrattuali che, ove presenti, indicano il tasso alternativo o il procedimento da seguire per la sua determinazione nel caso in cui il tasso contrattualmente previsto non sia temporaneamente disponibile, qualora lo stesso cessi di essere fornito o ne venga dichiarata la non rappresentatività da parte di un’autorità competente.

Link utili per approfondimenti

www.bankofengland.co.uk/markets/transition-to-sterling-risk-free-rates-from-libor

www.boj.or.jp/en/paym/market/jpy_cmte/index.htm/

www.snb.ch/en/ifor/finmkt/fnmkt_benchm/id/finmkt_reformrates

Questa pagina viene aggiornata costantemente per dare tempestivamente ai nostri clienti tutte le informazioni utili.

Ultimo aggiornamento 25/07/2024